Incentive

Vous souhaitez motiver vos équipes, fidéliser vos clients, dynamiser les ventes dans vos réseaux de distribution ou encore faciliter le recrutement ? La solution se trouve très probablement dans les lignes qui suivent ! En promettant un chèque-cadeau incentive ou toute autre récompense de votre choix, vous atteindrez vos objectifs plus facilement. Explications.

1. Le terme

Vous vous en doutez sûrement, l’incentive est un mot anglais ! Il peut se traduire par le mot « incitation » ou encore « motivation ».

Il désigne le fait d’offrir une récompense (reward), sous forme d’argent ou non, dans le but d’influencer une action en contrepartie. On parle beaucoup de « stimulation » dans les incentives en entreprise. Pour faire court, c’est le fait de stimuler des actions via des contreparties.

2. Incentive ? What for ?

Le bien-être professionnel passe par un environnement de travail positif et stimulant. Les opérations d’incentives en entreprise sont un moyen de dynamiser le quotidien des employés et de briser la routine. Cette solution incentive BtoB ou BtoC offre un support pour atteindre des objectifs précis, tout en conservant une motivation importante.

Que vous souhaitiez augmenter votre chiffre d’affaires ou embellir le moral de vos équipes, l’incentive ne manquera pas d’idées pour vous épauler ! Pour preuve, l’incentive, s’il est correctement mis en place, peut accroître les performances recherchées de 27 à 44 %.

Dans les entreprises, les actions que l’on cherche à développer lorsque l’on met en place un programme d’incentive peuvent être très diverses, les plus populaires sont :

- La performance commerciale interne

Exemple : un challenge commercial interne qui récompense le meilleur vendeur sur 1 mois grâce à des chèques-cadeaux incentive ou encore un voyage. - L’attractivité et la fidélisation RH

Exemple : mettre en place un programme de cooptation pour les collaborateurs de l’entreprise sur des postes dont les profils sont difficiles à recruter. - Les programmes de parrainage

Exemple : valoriser les contacts de mes clients en proposant un cadeau incentive pour chaque nouveau client parrainé.

L’animation de réseaux de distribution

Exemple : mettre en place des objectifs de vente sur certains des produits pour faire en sorte d’augmenter les ventes de ces produits.

3. Une pratique courante dans l’hexagone : quelques chiffres

En France, entreprise et incentive font bon ménage :

- 65 % de l’ensemble des entreprises font de l’incentive ;

- 74 % des entreprises de plus de 500 salariés font de l’incentive ;

- 64 % des entreprises organisent plus de trois opérations d’incentives en entreprise par an.

Et elle porte ses fruits, 85 % des entreprises qui mettent en place des opérations d’incentive constatent des résultats positifs.

Et les PME dans tout ça ? L’organisation de ces événements est un peu moins pratiquée dans les petites entreprises : 64 % des entreprises de moins de 50 salariés font de l’incentive.

Même si elles restent moins répandues, ce type d’opération de motivation séduit aussi les petites structures. Notamment grâce à la montée en puissance de solutions digitales pour les cadeaux incentive. Elles rendent accessible ce levier de croissance aux petites structures tout en leur permettant de maîtriser leurs coûts.

4. Entreprise et incentive : qui est concerné ?

Il y a quatre grands pôles qui pilotent, gèrent et utilisent l’incentive au cours de l’année :

- Les équipes commerciales.

- Les équipes de Marketing et communication.

- Les achats.

- Les équipes des Ressources Humaines.

Même si ces opérations sont pratiquées en grande partie par ces collaborateurs, la motivation et la stimulation étant des enjeux transverses en entreprise, les cas d’incentive peuvent être également présents dans d’autres équipes, pour renforcer la cohésion en équipe, par exemple.

5. Les types de cadeaux incentive

La récompense est l’un des éléments essentiels d’un programme d’incentive réussi, il est donc primordial de choisir la gratification adaptée !

Il faut qu’elle puisse créer un déclic chez le bénéficiaire pour déclencher l’action recherchée. Cette gratification doit donc à la fois plaire, mais elle doit aussi être intéressante financièrement ou alors pratique dans sa mise en place pour l’entreprise !

La récompense choisie dépendra donc du cas d’usage. Il semblerait bien déraisonnable de mettre en place un voyage de groupe à Marrakech pour « incentiver » des milliers de répondants à un sondage…

Chèque-cadeau incentive, bons d’achat, carte ou solution dématérialisée

Ce format de cadeau incentive a des avantages à tous les niveaux :

- les entreprises peuvent bénéficier d’avantages fiscaux selon l’utilisation ;

- les bénéficiaires disposent d’un large choix d’utilisation grâce aux cartes cadeaux multi-enseignes.

Le chèque cadeau incentive est la récompense d’incentive la plus distribuée. Il faut dire qu’on ne fait pas mieux en termes de flexibilité ! Ces avantages cachent une grande liberté d’utilisation et une gestion simple pour un plaisir partagé. Avec le chèque-cadeau TirGroupé by Glady en version papier et le format dématérialisé, vous ne manquez pas d’options pour gâter vos bénéficiaires.

Cadeaux

Vin, paniers gourmands, produits high-tech ou de luxe… Ces cadeaux sont très utilisés comme gratification incentive.

L’entreprise peut parfois bénéficier de remises supplémentaires sur les produits en particulier, ce type de récompense peut ainsi représenter un coût moins important.

Cependant, pour que cette récompense soit pertinente et motivante, il faut qu’elle intéresse la personne qui peut la recevoir. Attention à la déception !

Par exemple : offrir un smartphone à une personne qui n’est pas intéressée par la technologie ne l’impliquera pas autant qu’un beau voyage au Maroc.

Voyage de groupe

Quoi de mieux qu’un voyage de groupe (qui peut également prendre la forme d’un séminaire d’entreprise) pour récompenser les bons résultats de vos forces de vente ? C’est un cadeau incentive onéreux, mais qui développera la cohésion d’équipe et fera sans doute très plaisir aux employés.

Ce genre de gratification a aussi un excellent potentiel de team building !

Les primes sur salaire et l’organisation de voyages individuels sont des gratifications qui peuvent aussi être mises en place dans le cadre d’opération d’incentive, même si elles sont moins pratiquées en entreprise.

6. Stimulation interne

La stimulation interne a vocation à fidéliser, stimuler ou récompenser les équipes internes à une entreprise.

Il y a plusieurs cas d’usage, parmi lesquels :

- la stimulation commerciale avec l’animation de challenges incentive en entreprise pour la force de vente ;

- les « projets ressources humaines » comme la stimulation à la cooptation ou la mise en place de bonnes pratiques, notamment écoresponsables.

La mise en place de hackathons : ces évènements qui challengent la création dans le domaine technique, peuvent aussi faire partie du programme d’incentive. L’objectif est la stimulation de l’innovation dans les équipes dédiées, mais aussi le renforcement de la cohésion d’équipe !

Avantages fiscaux pour la stimulation interne ?

Le financement des cadeaux incentive ne présente aucun avantage fiscal. Il est assimilé à une rémunération, il est donc soumis aux dispositions du droit commun.

Incentive et Team building

Les opérations d’incentive en interne et les activités de team building comme les séminaires n’ont pas le même but, mais il est possible de faire cohabiter ces deux types d’actions :

- le team building (oui, encore un anglicisme) peut se traduire par « activité de cohésion de groupe ». Il a pour objectif de « souder » une équipe, de prendre le temps, pendant une activité, de se concentrer sur l’aspect humain des membres d’une équipe ou d’une entreprise ;

les activités, comme un escape game, un atelier cuisine, des activités sportives ou culinaires peuvent servir aussi bien de récompense suite à un succès, que d’une opération de cohésion interne.

7. Stimulation externe

La stimulation externe correspond à la catégorie d’incentive la plus courante. Comme son nom l’indique, l’incentive externe va chercher à stimuler des entités tierces à l’entreprise. On peut la segmenter en deux catégories :

- la stimulation externe B2B (Business to Business) qui récompensera des professionnels ;

- la stimulation externe B2C (Business to Consumer) qui récompensera les non-professionnels ou particuliers.

Besoin d'une solution simple à mettre en place pour vos chèques cadeaux ?

Une gestion en 1 clic, des chèques distribués sous 48h, moins de logistique : optez pour les chèques cadeaux 100% digitaux Glady !

B2B, Incentive entre professionnels

Les principaux cas d’utilisation d’incentive dans la stimulation externe B2B sont :

- le cadeau d’affaire pour fidéliser ses partenaires ou ses clients ;

- l’animation du réseau de distribution ;

- la stimulation des ventes de son réseau de distribution ;

- la stimulation RH externe, par exemple pour encourager les performances d’un recruteur freelance.

B2C, Incentive à destination des particuliers

Avec la démocratisation d’internet, il est de plus en plus facile pour les particuliers de bénéficier de petits compléments de salaire ou avantages grâce à des programmes incentive mis en place par les entreprises.

Côté entreprise, il est aussi très intéressant de stimuler les particuliers pour pousser à des actions ponctuelles, sans pour autant créer un contrat de travail.

Il existe plusieurs cas d’applications :

- le parrainage ;

- la gamification de l’assurance ;

- la récompense pour les clients et partenaires fidèles ;

- les répondants à des sondages (panélistes) ;

- l’ouverture de compte bancaire ;

- l’utilisation d’une application de visiteur mystère.

Le cadre d’exonération fiscale

Contrairement à l’incentive interne, le financement des récompenses dans le cadre d’actions incentive externe bénéficie d’une fiscalité avantageuse.

La contribution forfaitaire libératoire (CFL)

Pour bénéficier du régime de contribution forfaitaire libératoire, votre salarié bénéficiaire doit faire partie d’un des secteurs d’activité suivants :

- cosmétiques ;

- parfumeries ;

- parapharmacies ;

- portiers d’hôtel ;

- distribution ;

- secteurs bancaires et assurances ;

- concessionnaires.

La contribution forfaitaire libératoire s’applique aussi à tous les salariés, quel que soit leur secteur d’activité, quand leurs récompenses sont octroyées sous forme de titres cadeaux émis par des sociétés spécialisées dans l’émission de ces titres.

Le salarié bénéficiaire est éligible ? Dans ce cas, deux barèmes s’offrent à vous : le barème général et celui spécifique aux titres cadeaux.

La mécanique de la CFL

Une fois ces critères respectés, vous avez plusieurs options :

- TRANCHE 1 : Un montant annuel inférieur ou égal à 15% de la valeur du SMIC mensuel

brut calculé sur la base de la durée légale du travail, alors il n’y aura pas de cotisations

ni de contribution dues ; - TRANCHE 2 : Un montant annuel supérieur à 15% et inférieur ou égal à 150% de la

valeur du SMIC mensuel brut, alors une contribution libératoire de 20% sera due sur

la seule part excédant la valeur de 15% du SMIC mensuel ; - TRANCHE 3 : Un montant annuel supérieur à 150% de la valeur du SMIC mensuel

brut : - Alors, sur la seule part excédant la valeur de 15% du SMIC mensuel :

- une contribution libératoire de 20% sera due - Et sur la part excédant 150% de la valeur du SMIC mensuel :

- les cotisations de sécurité sociale seront dues;

- les contributions dues au titre des CSG et CRDS seront dues;

- la contribution de solidarité pour l’autonomie sera due.

On peut noter que le régime par opération devient plus intéressant dès la 2ème opération.

Régime de droit commun

En tant que chef d’entreprise, vous serez concerné par le régime de droit commun si :

- vous ne distribuez pas exclusivement des titres cadeaux ;

- vous distribuez + de 150 % du Smic mensuellement à un salarié (pour une opération annuelle) ;

- vous distribuez + de 70 % du Smic mensuel (pour 4 opérations dans l’année).

Les gratifications sont alors soumises aux cotisations et contributions sociales : vous ne bénéficiez pas d’avantages fiscaux.

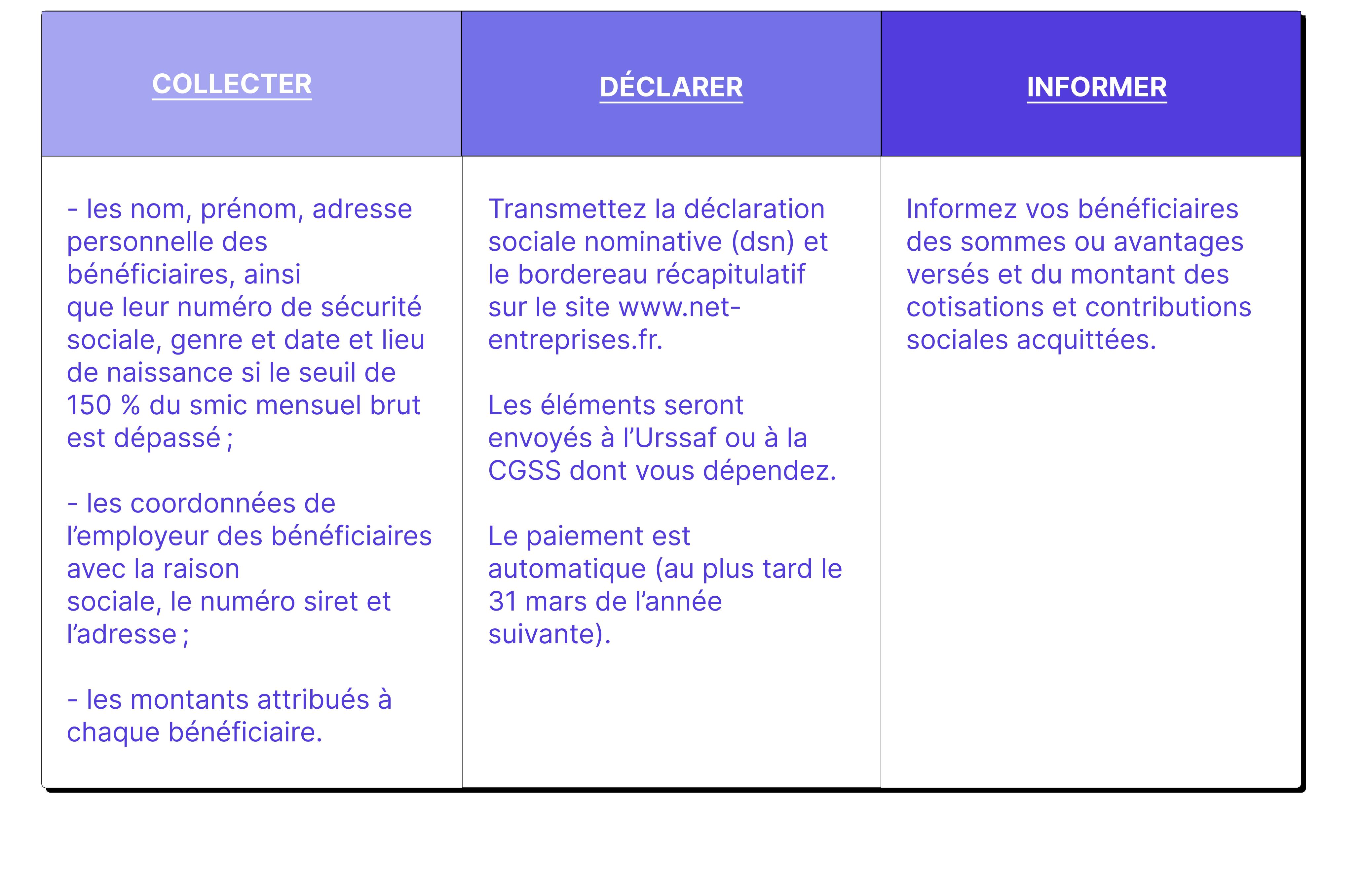

Trois mots d’ordre : collecter, déclarer, informer

Les points à retenir

- le terme d’incentive définit l’action de motiver ou de stimuler ses équipes, ses clients ou ses partenaires au travers d’une récompense (financière, matérielle, voyage ou chèques cadeaux, etc.) ;

- peu importe la taille de la structure, les incentives en entreprise sont aujourd’hui un véritable levier de croissance et permet de générer du chiffre d’affaires pour 85 % des structures qui mettent en place au moins une opération par an ;

- il existe principalement 2 types d’incentive qui répondent à différentes réglementations : la stimulation interne (collaborateurs au sein de l’entreprise) ou externe (les partenaires ou les clients).